Am Anfang eines unternehmerischen Vorhabens steht die Frage, mit welchem juristischen Kleid das Unternehmen ausgestattet werden soll – mit anderen Worten, welcher Rechtsform sich der Unternehmer bedienen möchte.

In diesem Leitfaden gebe ich eine praxisnahe Hilfestellung bei der Entscheidung über die geeignete Rechtsform.

Dabei ist zu beachten, dass die Rechtsformwahl eine Vielzahl von rechtlichen Kriterien betrifft, die anhand der Umstände des konkreten Vorhabens gegeneinander abgewogen werden müssen. Hinzu kommen außerrechtliche Erwägungen wie Image-Fragen und Prognosen über zukünftige Entwicklungen. Dieser Leitfaden versteht sich daher als gründliche Erläuterung des Themas, ersetzt aber nicht die Prüfung des Einzelfalls.

Ein Überblick

Der deutsche bzw. europäische Gesetzgeber stellt Unternehmern eine beachtliche Vielzahl möglicher Rechtsformen für ihre wirtschaftliche Betätigung zur Verfügung.

Eine wichtige Trennlinie verläuft dabei zwischen Personenunternehmen und Kapitalgesellschaften, da diesen unterschiedliche Grundkonzepte insbesondere hinsichtlich der Haftung, der Unternehmensleitung und der Besteuerung zugrunde liegen. Während Personenunternehmen nur teilweise von ihren Inhabern verselbständigt sind, handelt es sich bei Kapitalgesellschaften um vollrechtsfähige juristische Personen, die ihren Gesellschaftern als Dritte gegenüberstehen.

Dies sind die für eine wirtschaftliche Betätigung relevanten Rechtsformen, sortiert nach den beiden soeben erwähnten Kategorien:

| Personenunternehmen /-gesellschaften | Kapitalgesellschaften |

| e.K. (eingetragene Kaufleute) und nicht-kaufmännische Einzelunternehmer inkl. Freiberufler | GmbH (Gesellschaft mit beschränkter Haftung) inkl. Unternehmergesellschaft (UG) |

| GbR (Gesellschaft bürgerlichen Rechts) | AG (Aktiengesellschaft) |

| OHG (Offene Handelsgesellschaft) | SE (Europäische Aktiengesellschaft) |

| KG (Kommanditgesellschaft) inkl. Mischformen wie GmbH & Co. KG, UG (haftungsbeschränkt) & Co. KG oder SE & Co. KG | KGaA (Kommanditgesellschaft auf Aktien) |

| PartG (Partnerschaftsgesellschaft) / PartGmbB (Partnerschaftsgesellschaft mit beschränkter Berufshaftung) |

(Daneben gibt es weitere Rechtsformen wie insbesondere die Stille Gesellschaft, die Stiftung, den Verein und die Genossenschaft, die jedoch für eine unmittelbare unternehmerische Tätigkeit nicht bzw. nur im Rahmen spezieller Gestaltungen in Betracht kommen. Sie bleiben daher im Folgenden außer Betracht.)

Gesamtwirtschaftliche Bedeutung der einzelnen Rechtsformen

Die große Mehrheit der in Deutschland aktiven Unternehmen werden als Einzelunternehmen geführt, gefolgt von den Kapitalgesellschaften an zweiter und den Personengesellschaften an dritter Stelle.

Diese Rangfolge gibt allerdings ein unvollständiges Bild der gesamtwirtschaftlichen Bedeutung der Rechtsformen. Aufschlussreich ist die Betrachtung der jeweils erwirtschafteten Nettoumsätze. Im Jahr 2017 trugen Kapitalgesellschaften 56,5% der umsatzsteuerpflichtigen Gesamtumsätze bei, Personengesellschaften 25,4% und Einzelunternehmen 9,4%.

Die wesentlichen Rechtsformen im Einzelnen, sortiert nach Umsätzen:

| Rechtsform | Anzahl der steuerpflichtigen Unternehmen* | Umsätze aus Lieferungen und Leistungen (in Milliarden Euro) |

| GmbH / UG | 576.240 | 2.496 |

| GmbH / AG & Co. KG | 148.932 | 1.307 |

| AG | 7.794 | 878 |

| Einzelunternehmen | 2.163.104 | 597 |

| SE | 199 | 142 |

| KG | 15.106 | 113 |

| GbR | 209.700 | 88 |

| KGaA | 138 | 76 |

| OHG | 14.546 | 42 |

*Steuerpflichtige mit jährlichen Lieferungen und Leistungen über 17 500 Euro.

Quelle: Umsatzsteuerstatistik (Voranmeldungen) 2017; Statistisches Bundesamt

Gesetzliche Konzeption ≠ Einsatzmöglichkeiten

Die einzelnen Rechtsformen weisen in ihrer gesetzlichen Grundkonzeption erhebliche Unterschiede auf. Dies betrifft die Regelung der Haftungsordnung, Besteuerung, Unternehmensleitung, Mitbestimmung, Gründung, Anteilsübertragung, Gewinn- und Verlustbeteiligung, Buchführungs-, Bilanz- und Publizitätspflichten, Gestaltungsfreiheit und interner Organisation.

Während beispielsweise die OHG als Personengesellschaft strukturell auf ein enges, aktives Miteinander der Gesellschafter zugeschnitten ist, sind – auf der anderen Seite des Spektrums – Aktiengesellschaften als anonymes Kapitalsammelbecken konzipiert, in dem Inhaberschaft und Unternehmensleitung strikt getrennt sind. Diese Strukturunterschiede schlagen sich in einer fast vollständig unterschiedlichen gesetzlichen Regelung der vorgenannten Bereiche nieder.

Diese Grundkonzeption der Rechtsformen gibt jedoch nicht zwingend deren Einsatzmöglichkeiten vor. Durch die maßgeschneiderte Gestaltung von Gesellschaftsverträgen und Nebenvereinbarungen lassen sich nämlich viele der Unterschiede in der Praxis erheblich reduzieren. Möglich ist daher nahezu eine Umkehrung der Grundtypen, beispielsweise in Form einer „personalistischen“ Familien-SE oder einer „kapitalistischen“ Publikums-GmbH & Co. KG.

In der Praxis kommt es also weniger auf die gesetzliche Grundkonzeption an, sondern vielmehr auf die Grenzen der Gestaltungsfreiheit.

Dieser Leitfaden konzentriert sich daher auf die Merkmale, die mangels Gestaltungsfreiheit nicht von den Verwendern der Rechtsform kontrolliert werden können. Diese Merkmale sind schließlich für die Rechtsformwahl in der Realität ausschlaggebend.

Es handelt sich dabei insbesondere um bestimmte Aspekte der Besteuerung, der Haftungsbegrenzung, der Unternehmensleitung, der Überwachung, der Flexibilität bei Gründung und Anteilsübertragung, sowie der unternehmerischen Arbeitnehmer-Mitbestimmung.

Vorüberlegungen

Wie nähert man sich also einer Entscheidung für eine Rechtsform? Zunächst einmal durch Vereinfachung. Durch Aufstellen folgender Grundanforderungen lassen sich die oben aufgeführten Optionen nämlich bereits deutlich reduzieren:

1. Keine Rechtsform ohne Haftungsbeschränkung

Es gibt bei dem Betreiben eines Handelsgewerbes kaum einen vernünftigen Grund, auf den gesetzgeberischen Segen der Haftungsbeschränkung zu verzichten. Im Falle des wirtschaftlichen Scheiterns des Vorhabens haften die Unternehmer in diesem Fall nämlich nicht mit ihrem Privatvermögen: Nur das Vermögen, das dem Betrieb gewidmet wurde, ist verloren (zu der Funktionsweise und den Einschränkungen dieses Grundsatzes siehe den Blogbeitrag: Die Haftung in der GmbH).

Seit Einführung der Unternehmergesellschaft, die theoretisch bereits mit einem Stammkapital von einem Euro gegründet werden kann, gibt es auch nicht mehr die Hürde der Aufbringung eines Mindestkapitals.

Sofern für das Vorhaben besondere Bonität nötig ist, bleibt den Gesellschaftern eines haftungsbeschränkenden Rechtsträgers die Möglichkeit, selektiv private Sicherheiten für die Gesellschaft zu stellen.

Durch dieses Kriterium fallen bereits sämtliche oben aufgeführten Personenunternehmen /-gesellschaften (einschließlich des beliebten Einzelunternehmens / e.K. !) mit Ausnahme der Kapitalgesellschaft & Co. KG weg, da diese grundsätzlich mindestens eine unbeschränkt haftende natürliche Person voraussetzen.

Die PartGmbB ist zwar teilweise haftungsbeschränkt (hinsichtlich Ansprüchen wegen fehlerhafter Berufsausübung), steht jedoch ausschließlich den freien Berufen offen. Die PartGmbB bleibt daher in diesem Leitfaden außen vor.

2. Beschränkung auf unmittelbare geschäftliche Vorhaben

Dieser Leitfaden beschäftigt sich nur mit unmittelbar geschäftlich tätigen Rechtsträgern.

Für andere Zwecke, wie beispielsweise die Vermögensverwaltung, die Übernahme bestimmter Konzern-Funktionen oder als Baustein einer Steuergestaltung, kommen situationsabhängig durchaus auch andere Rechtsformen in Betracht. So gibt es etwa Anwendungsfälle für eine grundstücksverwaltende GbR oder eine Kooperation aus mehreren juristischen Personen, die sich zu einer OHG zusammenschließen. Diese speziellen Gestaltungen bieten jedoch kaum verallgemeinerungsfähige Prinzipien, die sich in einer allgemeinen Betrachtung zusammenfassen ließen.

Auf Seiten der Personengesellschaften bleibt nach diesen Vorüberlegungen nur noch die Kapitalgesellschaft & Co. KG (also insbesondere die GmbH & Co. KG) übrig. Daneben sind noch sämtliche aufgeführten Kapitalgesellschaften im Rennen.

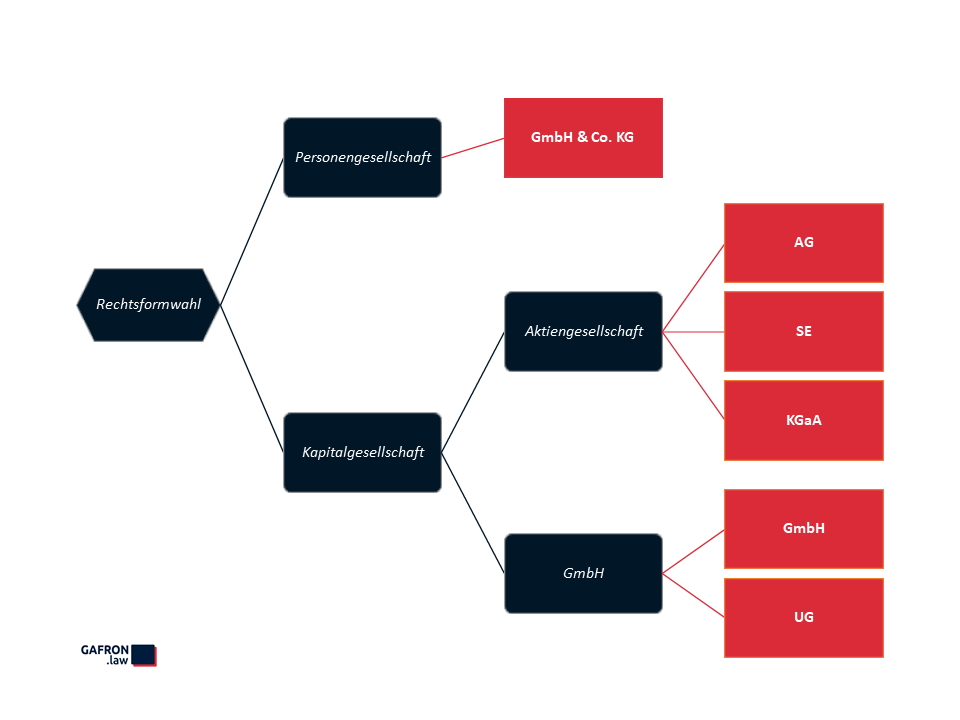

Der Wegweiser

Der weitere Entscheidungsweg führt zunächst über die Wahl zwischen Personen- und Kapitalgesellschaft und innerhalb der Kapitalgesellschaften weiter zwischen GmbH/UG einerseits und eine der Formen einer Aktiengesellschaft andererseits:

In Teil 2 dieses Leitfadens geht es um die erste wichtige Entscheidung: Kapitalgesellschaft oder Personengesellschaft.

Teil 3 beschäftigt sich schließlich mit der Entscheidung zwischen GmbH und Aktiengesellschaft und erläutert die jeweiligen Varianten dieser beiden Grundformen.

Die Rechtsformwahl ist ein wichtiger Schritt auf dem Weg zur Existenzgründung. Aber auch ein bestehendes Unternehmen sollte die Rechtsform alle paar Jahre auf den Prüfstand stellen und den sich verändernden Umständen rechtzeitig anpassen. Sie haben Fragen hierzu? Schreiben Sie mir eine Nachricht.