In Teil 1 habe ich einen Überblick über die zur Verfügung stehenden Rechtsformen gegeben und einen grundsätzlichen Entscheidungsweg für die Rechtsformwahl aufgezeigt. Teil 2 befasste sich sodann mit der Entscheidung zwischen Kapitalgesellschaft und Personengesellschaft (insbesondere der GmbH & Co. KG).

Dieser dritte Teil geht nun weiter auf die verfügbaren Optionen ein, wenn die Entscheidung zugunsten der Kapitalgesellschaft ausgefallen ist. Es soll nun also um die Wahl zwischen GmbH und Aktiengesellschaft gehen – einschließlich deren jeweiligen Varianten UG, SE und KGaA.

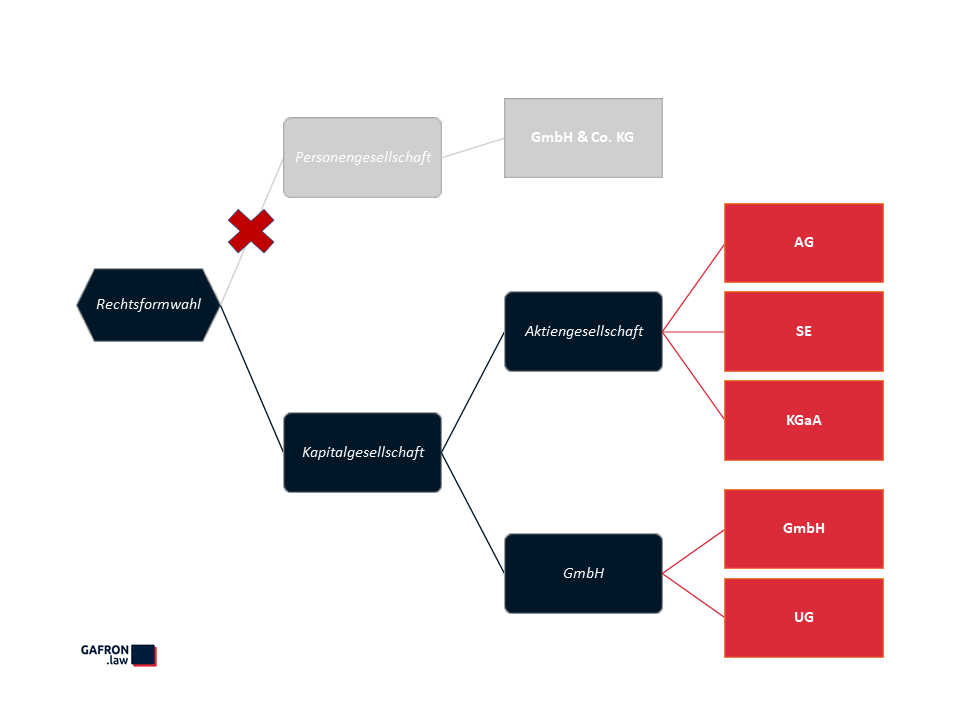

Wenn Sie an dieser Stelle stehen, haben Sie sich also bereits gegen die Personengesellschaft und für die Kapitalgesellschaft entschieden. Hier noch einmal der bisherige Entscheidungsweg:

Wie bereits in der Einleitung (Teil 1) angeführt, soll dieser Leitfaden möglichst praxisnah sein. Daher werden als Entscheidungskriterien nur diejenigen rechtsformspezifischen Eigenarten herangezogen, die nicht durch Vertrags- bzw. Satzungsgestaltung überwunden werden können.

Zunächst werden die besonders praxisrelevanten Grundformen GmbH und AG dargestellt. Im Anschluss gehe ich auf die Varianten ein – bei der GmbH ist die die Unternehmergesellschaft (UG) und bei der AG die Societas Europaea (SE) sowie die Kommanditgesellschaft auf Aktien (KGaA).

GmbH versus Aktiengesellschaft

Zunächst einige Gesichtspunkte, die keine geeigneten Entscheidungskriterien zwischen Aktiengesellschaft und GmbH darstellen:

- Verselbständigung gegenüber Gesellschaftern: Als Körperschaften haben die GmbH und die AG gemeinsam, dass sie konzeptionell von ihren Gesellschaftern getrennt sind. Der Bestand der Gesellschaft ist daher im Grundsatz von dem Ableben oder Austritt der Gesellschafter unberührt. Die Vertretung der Gesellschaft durch Nichtgesellschafter (Fremdorganschaft) ist bei beiden Rechtsformen unproblematisch möglich. Bei Entscheidungen der Anteilsinhaber gilt bei beiden Formen grundsätzlich das Mehrheitsprinzip.

- Haftungsbeschränkung der Gesellschafter: Sowohl bei der GmbH als auch bei der AG haftet den Gläubigern der Gesellschaft grundsätzlich nur das Gesellschaftsvermögen. Dies sollte allerdings nicht darüber hinwegtäuschen, dass die Organmitglieder der Gesellschaft (also Geschäftsführer bzw. Vorstands- und Aufsichtsratsmitglieder) aufgrund eigener Pflichtverletzung sehr wohl haftbar sein können und dass das Risiko einer Pflichtverletzung bei einer Aktiengesellschaft aufgrund der strengeren und komplexeren gesetzlichen Vorgaben wesentlich höher ist (dazu unten mehr).

- Besteuerung: Sowohl GmbH als auch AG sind Steuersubjekte der Körperschaftsteuer und steuerlich intransparent (das heißt, die Erträge werden den Gesellschaftern nicht unmittelbar zugerechnet). Es findet somit dasselbe Ertragsteuersystem Anwendung. Gleiches gilt für die Erbschaftsteuer.

- Gesellschafterliche Treuepflichten: Grundsätzlich treffen die Gesellschafter einer GmbH und die Aktionäre einer AG dieselbe Treuepflicht gegenüber der Gesellschaft und den Mitgesellschaftern. Kern der Treuepflicht ist die Pflicht der Gesellschafter zur Loyalität: Sie müssen drohende Schäden abwenden und den Gesellschaftszweck fördern. Die Gleichbehandlung von GmbH-Gesellschaftern und Aktionären war bis zur mittlerweile erfolgten Klärung durch den BGH umstritten: Früher ging man davon aus, dass der Aktionär einer AG per se keinen einem GmbH-Gesellschafter vergleichbaren Loyalitätspflichten unterliege. Die Intensität der Treuepflicht wird jedoch nicht durch die Wahl zwischen AG oder GmbH bestimmt, sondern hängt allein von der konkreten Ausgestaltung der Gesellschaft als eher personalistisch (dann stärkere Treuepflichten) oder eher kapitalistisch (dann geringere Treuepflichten) ab.

Dies sind die 11 wichtigsten Unterschiede zwischen GmbH und Aktiengesellschaft, anhand derer die Wahl zwischen beiden Rechtsformen getroffen werden kann:

1) Unterschiede in der Organisationsstruktur und in den Machtverhältnissen

Die interne Organisation der GmbH entscheidet sich grundlegend von der einer Aktiengesellschaft.

Eine GmbH hat lediglich zwei obligatorische Organe: Die Gesellschafterversammlung und die Geschäftsführung (Ausnahme: bei mehr als 500 Arbeitnehmern muss ein Aufsichtsrat gebildet werden). Zwischen diesen besteht ein klares Hierarchieverhältnis, denn die Gesellschafterversammlung bestellt die Geschäftsführer und kann sie jederzeit abberufen. Ferner ist die Gesellschafterversammlung gegenüber der Geschäftsführung weisungsbefugt. Flankiert werden diese Rechte durch ein umfangreiches Auskunfts- und Einsichtsrecht jedes einzelnen Gesellschafters.

Die Gesellschafterversammlung der GmbH kann bei Bedarf also jederzeit selbst die Zügel in die Hand nehmen.

Ein gänzlich anderes Modell herrscht bei der Aktiengesellschaft: Hier gibt es zwingend drei Organe – Hauptversammlung, Aufsichtsrat und Vorstand. Die Aktionäre üben ihre Beherrschungsrechte unmittelbar nur in der Hauptversammlung aus. In der Hauptversammlung wählen sie die Mitglieder des Aufsichtsrats, der wiederum für die Bestellung, Abberufung und Kontrolle des Vorstands zuständig ist. Die Hauptversammlung hat weder gegenüber dem Vorstand noch gegenüber dem Aufsichtsrat ein Weisungsrecht – die Beherrschungsrechte der Anteilseigner werden also nahezu vollständig durch den Aufsichtsrat vermittelt (mediatisiert).

Die Unabhängigkeit des AG-Vorstands im Vergleich zur GmbH-Geschäftsführung geht aber noch weiter, denn selbst der Aufsichtsrat ist gegenüber dem Vorstand nicht weisungsbefugt. Vielmehr ist der Vorstand allein dem Interesse der Gesellschaft verpflichtet und übt in diesem Rahmen sein Amt stets eigenverantwortlich aus. Eine Kontrolle des Vorstands durch den Aufsichtsrat erfolgt durch die gesetzlich vorgeschriebene Festlegung von Zustimmungsvorbehalten für bestimmte, üblicherweise besonders bedeutsame Maßnahmen. Zustimmungsvorbehalte können vom Aufsichtsrat auch anlassbezogen (ad-hoc) neu geschaffen werden. Während der Aufsichtsrat dem Vorstand also keine direkten Handlungsanweisungen geben kann, kann er durchaus Maßnahmen verhindern, die nach seinem Urteil dem Gesellschaftsinteresse (nicht: dem Aktionärsinteresse) zuwider laufen.

Die Aktionäre haben, anders als die GmbH-Gesellschafter, auch kein umfassendes Auskunfts- und Einsichtsrecht in die Geschäftsunterlagen, sondern können nur im Rahmen der Hauptversammlung von einem Fragerecht Gebrauch machen. Und auch dies grundsätzlich nur bezogen auf die vorab bekannt gemachten Tagesordnungspunkte.

Das Fehlen eines umfassenden Informationsanspruchs des Aktionärs ist insbesondere dann von Vorteil, wenn der Schutz der Geschäftsgeheimnisse der Gesellschaft von überragender Bedeutung ist. Selbstverständlich haben auch GmbH-Gesellschafter eine Verschwiegenheitspflicht. Dies ändert jedoch nichts daran, dass jeder GmbH-Gesellschafter zunächst einmal Zugriff auf sämtliche Geschäftsunterlagen der Gesellschaft hat. Dies stellt eine Gefährdung der Geheimhaltungsinteressen dar.

Auch die Feststellung des Jahresabschlusses gehört nicht zu den Kompetenzen der Aktionäre – dieser wird im gesetzlichen Normalfall lediglich vom Aufsichtsrat gebilligt und dadurch festgestellt. Bei der GmbH hingegen liegt die Feststellungskompetenz bei der Gesellschafterversammlung, sodass diese die Inhalte des Jahresabschlusses prüfen und hinterfragen können, bevor er verbindlich festgestellt ist.

Durch diese Unterschiede wird in der Aktiengesellschaft die Herrschaft über die Gesellschaft von den Anteilseignern in Richtung des Vorstands verlagert.

Ob dies als positiv oder negativ zu bewerten ist, hängt ganz von den individuellen Bedürfnissen ab. Die in der Struktur der Aktiengesellschaft angelegte Trennung von Herrschaft und Kapital ist ein sinnvoller Rahmen bei Gesellschaften mit vielen Gesellschaftern, deren Rolle sich im Wesentlichen auf die der reinen Geldgeber bzw. Nutznießer des Unternehmenserfolgs beschränken soll. Neben Gesellschaften mit einer Vielzahl reiner Investoren, besteht auch bei Familienunternehmen häufig eine entsprechende Interessenlage.

Auch bei einer GmbH kann zwar ein Aufsichtsrat/Beirat etabliert werden, auf den per Satzung die wesentlichen Kompetenzen der Gesellschafterversammlung übertragen werden können. Bei der Aktiengesellschaft ist dieser Zustand allerdings weitgehend zementiert (von einem Formwechsel abgesehen), während bei der GmbH die Änderung der inneren Ordnung grundsätzlich jederzeit durch die Gesellschafter mit einer satzungsändernden Mehrheit beschlossen werden kann.

Und dies führt direkt zum nächsten wesentlichen Auswahlkriterium:

2) Satzungsautonomie vs. Satzungsstrenge

Die Satzung einer GmbH kann grundsätzlich frei gestaltet werden, solange das GmbH-Gesetz nicht den zwingenden Charakter einer Vorschrift festlegt. Genau das Gegenteil gilt im Aktiengesetz: Die dort enthaltenen Vorschriften sind grundsätzlich zwingend, solange das Gesetz nicht die Abweichung durch Satzungsgestaltung ausdrücklich zulässt (§ 23 Abs. 5 AktG).

Aktiengesellschaften weisen daher ein hohes Maß an Standardisierung auf, welches aber mit einem Verlust von Flexibilität einhergeht. Hintergrund ist die Börsenfähigkeit der Aktiengesellschaft: Ein Investor am öffentlichen Kapitalmarkt soll nicht erst die Satzung einer Gesellschaft prüfen müssen, um zu erfahren, welche grundsätzlichen Rechte mit dem Kauf einer Aktie verbunden sind.

Dies hat zur Folge, dass viele Formalien, z.B. rund um die Abhaltung von Hauptversammlungen und Durchführung von Aufsichtsratssitzungen, nicht durch Satzungsregelungen vereinfacht werden können. Entsprechend sorgfältig müssen diese Vorgänge vorbereitet werden, um keine rechtlich unwirksamen Beschlüsse zu generieren.

Das Aktiengesetz ist nicht nur überwiegend verbindlich, es ist auch umfangreich und komplex. Plakativ wird der Unterschied in der Regelungsdichte beim Vergleich des Umfangs des GmbH-Gesetzes – 30 DIN-A4-Seiten – mit dem des Aktiengesetzes – 100 DIN-A4-Seiten (ohne die etwa 10 Seiten Konzernrecht). Wer eine Aktiengesellschaft zu verwalten hat, wird vor diesem Hintergrund erfahrungsgemäß um die regelmäßige Einholung qualifizierten Rechtsrats nicht herumkommen.

Auch die Gestaltung von Beteiligungs- und Gesellschaftervereinbarungen ist rechtlich anspruchsvoller, da derartige Vereinbarungen regelmäßig in einem Spannungsverhältnis zu dem zwingenden Charakter des Aktienrechts stehen, das nicht immer einfach aufzulösen ist.

Kurzum: Für außergewöhnliche Gestaltungen eignen sich Aktiengesellschaften eher nicht. Ferner sollten die Unternehmensleiter einer Aktiengesellschaft keine zu ausgeprägte Abneigung gegen die Einhaltung von Formalien haben, da andernfalls ein beträchtliches Haftungsrisiko besteht.

3) Starke Stellung des Vorstands und Haftungsrisiken

Es ist bereits oben angeklungen: Der Vorstand einer Aktiengesellschaft leitet die Gesellschaft weisungsfrei. Die GmbH-Geschäftsführer sind hingegen grundsätzlich an die Weisungen der Gesellschafterversammlung gebunden.

Ein einmal bestelltes Vorstandsmitglied kann zudem nicht einfach wieder abberufen werden – der Widerruf der Bestellung ist vielmehr nur aus wichtigem Grund möglich (§ 84 Abs. 3 Satz 1 AktG). Der GmbH-Geschäftsführer kann hingegen grundsätzlich jederzeit grundlos abberufen werden.

Als ein Korrektiv für die Unabhängigkeit des Vorstands schreibt das Aktiengesetz vor, dass die Bestellung zum Vorstandsmitglied maximal auf fünf Jahre erfolgen kann und eine Verlängerung frühestens im letzten Jahr der Amtszeit möglich ist.

Beachtet werden sollte bei alldem allerdings der Gleichlauf von Eigenverantwortlichkeit und Haftung:

Während der GmbH-Geschäftsführer sich bei Bedarf jede kritische Entscheidung durch die Gesellschafterversammlung „absegnen“ lassen kann, muss der Vorstand diese Entscheidung in der Regel allein treffen. Eine Billigung durch den Aufsichtsrat wirkt für den Vorstand nicht haftungsbefreiend (§ 93 Abs. 4 S. 2 AktG).

Der Vorstand kann allerdings die Hauptversammlung mit einem konkreten Beschlussvorschlag zur laufenden Geschäftsführung anrufen (§ 119 Abs. 2 AktG) und sich insoweit von einer Haftung freistellen (§ 93 Abs. 4 S. 1 AktG). Dies darf bei der Aktiengesellschaft (anders als bei der GmbH) aber jedenfalls nicht so weit gehen, dass die laufende Geschäftsführung faktisch auf die Hauptversammlung verlagert wird. Die Enthaftungswirkung tritt zudem nur ein, wenn der Hauptversammlungsbeschluss unter Einhaltung sämtlicher formeller Anforderungen an Einberufung und Abhaltung der Hauptversammlung zustande gekommen ist und der Vorstand die Hauptversammlung vorab umfassend über alle entscheidungserheblichen Hintergründe informiert hat.

Wichtig: Dieses Entscheidungsrecht der Hauptversammlung setzt ein entsprechendes Verlangen durch den Vorstand voraus – eigeninitiativ kann die Hauptversammlung nicht in die Geschäfte der Gesellschaft hineinregieren!

4) Kapitalschutz

Der Schutz des Eigenkapitals ist bei Aktiengesellschaften weitaus strenger ausgestaltet, als dies bei der GmbH der Fall ist. Dies verleiht der Aktiengesellschaft einen Vertrauensvorsprung im Rechtsverkehr und gegenüber Investoren.

Während bei der GmbH gemäß § 30 GmbHG nur das eingetragene Stammkapital vor dem Zugriff der Gesellschafter geschützt ist, darf bei der Aktiengesellschaft außerhalb der ordnungsgemäßen Ausschüttung des Bilanzgewinns keinerlei einseitige Leistung an die Aktionäre erfolgen – auch nicht aus dem freien Vermögen der Gesellschaft (dies wird – unter großzügiger Auslegung des Wortlauts – aus § 57 AktG abgeleitet).

Während bei der GmbH unterjährige Vorabausschüttungen bei entsprechender Satzungsregelung grundsätzlich jederzeit zulässig sind, sind Abschlagszahlungen auf den Bilanzgewinn bei der Aktiengesellschaft nur unter den strengen Einschränkungen des § 59 AktG möglich. Insbesondere kann die Hauptversammlung eine solche Vorabdividende nicht beschließen – deren Zahlung unterliegt allein der Entscheidungsbefugnis des Vorstands mit Zustimmung des Aufsichtsrats. Er hat dazu einen vorläufigen Jahresabschluss zu erstellen. Die Vorabdividende ist aber auch dann auf die Hälfte des voraussichtlichen Bilanzgewinns begrenzt.

Für die Aktiengesellschaft schreibt § 150 AktG ferner die Bildung von Rücklagen in Höhe von mindestens 10% des Grundkapitals als zusätzlichen „Reservefonds“ vor. Selbst wenn die Rücklagen (außer Gewinnrücklagen) diese Höhe überschreiten, dürfen sie bei der Aktiengesellschaft nicht aufgelöst und an die Gesellschafter ausgeschüttet werden. Sie bleiben somit im Interesse der Gesellschaftsgläubiger im Unternehmen gebunden. Bei der GmbH sind Bildung und Auflösung von Kapitalrücklagen hingegen grundsätzlich in das Ermessen der Gesellschafter gestellt.

In einer Hinsicht ist der Kapitalschutz in der Aktiengesetz jedoch gegenüber der Situation bei der GmbH lockerer: Bei der Aktiengesellschaft besteht keine solidarische Haftung der Aktionäre für nicht geleistete Einlagen der anderen Aktionäre (für die GmbH siehe hingegen § 24 GmbHG).

5) Minderheitenrechte

Wie bereits eingangs dargestellt, sind die Herrschaftsrechte der Kapitaleigner in der Aktiengesellschaft beschränkt.

Trotz der beschriebenen Einschränkungen, die die Gesamtheit der Aktionäre betreffen, ist der Schutz von gering beteiligten Aktionären grundsätzlich stärker ausgestaltet, als dies bei den Minderheitsgesellschaftern der GmbH der Fall ist:

Bereits eine Beteiligungshöhe von 1% verschafft einem Aktionär das Recht, einen unabhängigen Sonderprüfer bestellen zu lassen, der Geschäftsführungsmaßnahmen, die Bewertung von Wirtschaftsgütern in der Bilanz oder die Geschäfte mit Konzerngesellschaften überprüft (§ 142 Abs. 2 AktG, § 258 Abs. 1 AktG bzw. § 315 S. 2 AktG). Die Sonderprüfung ist ein scharfes Schwert, denn der Prüfer hat umfassende Untersuchungs- und Befragungsrechte (auch gegenüber Konzernunternehmen) und verfasst einen Prüfungsbericht, der im Handelsregister veröffentlicht wird. Die Sonderprüfung ist allein aus diesem Grund oft ein mächtigeres Werkzeug als das individuelle Auskunfts- und Einsichtsrecht des GmbH-Gesellschafters.

Eine 1%-Beteiligung an der Aktiengesellschaft eröffnet ferner die Möglichkeit des Aktionärs, ein Klagezulassungsverfahren einzuleiten, um Schadensersatzansprüche der Gesellschaft gegen Vorstands- und Aufsichtsratsmitglieder im eigenen Namen geltend zu machen (§ 148 Abs. 1 AktG). Die Geltendmachung von Ansprüchen gegen GmbH-Geschäftsführer bedarf hingegen grundsätzlich eines Mehrheitsbeschlusses der Gesellschafter.

Eine Beteiligung an der Aktiengesellschaft in Höhe von 5% eröffnet das Recht auf Einberufung einer Hauptversammlung bzw. Ergänzung der Tagesordnung – bei der GmbH ist hierzu eine Beteiligungsquote von 10% erforderlich.

Eine Aktienbeteiligung in Höhe von 10% berechtigt dazu, dem Verzicht der Gesellschaft auf Schadensersatzansprüche gegen Vorstands- oder Aufsichtsratsmitglieder zu widersprechen (§ 93 Abs. 4 Satz 2 AktG bzw. § 116 Satz 1 AktG). Bei der GmbH kann hingegen eine einfache Mehrheit einen solchen Anspruchsverzicht beschließen.

Insbesondere im Bereich der Sicherstellung der Rechtmäßigkeit des Verwaltungshandelns sind Minderheitsaktionäre somit durchaus besser gestellt als gering beteiligte GmbH-Gesellschafter.

6) Möglichkeit der Schaffung von bedingtem Kapital

Das Aktiengesetz sieht in den §§ 192 – 201 die Möglichkeit zur „bedingten Kapitalerhöhung“ vor. Dies ist eine Kapitalerhöhung, die erst bei Eintreten bestimmter, vordefinierter Ereignisse wirksam wird. Durch dieses Instrument können insbesondere Aktienoptionen und Wandelschuldverschreibungen unterlegt werden, um die daraus entstehenden Bezugsrechte auf neue Aktien zu sichern. Bei Eintreten der Bezugsbedingungen (z.B. Ausübung der Aktienoptionen) und Ausgabe der Aktien durch den Vorstand wird das Grundkapital der Aktiengesellschaft ohne weitere Beschlüsse oder Handelsregisteranmeldungen sofort erhöht. Die Änderung im Handelsregister erfolgt dann nur noch nachgelagert zur Korrektur der dort eingetragenen Grundkapitalhöhe.

Bei Einsatz eines bedingten Kapitals gelten besondere gesetzliche Schutzvorschriften für die Bezugsrechtsinhaber: Ein einmal beschlossenes bedingtes Kapital kann nicht mehr aufgehoben werden (§ 192 Abs. 4 AktG). Auch sind sämtliche Hauptversammlungsbeschlüsse nichtig, die der Ausübung der Bezugsrechte entgegenstehen oder diese auch nur erschweren. Bei nachfolgenden Kapitalerhöhungen aus Gesellschaftsmitteln wird die Verwässerung der Bezugsberechtigten durch eine automatische Erhöhung des bedingten Kapitals ausgeglichen. Ferner besteht kein gesetzliches Bezugsrecht der Aktionäre auf die Teilnahme an der bedingten Kapitalerhöhung.

Bei der GmbH können hingegen Anteilsoptionen und Wandlungsrechte nur durch aufwendigere Gestaltungen abgesichert werden (Kombinationen aus genehmigtem Kapital, Treuhandmodellen, Stimmrechtsbindungen, etc.). Eine gleich gut gesicherte Rechtsposition wie bei der Aktiengesellschaft lässt sich für die Bezugsberechtigten bei einer GmbH dennoch nicht erreichen, da den Gesellschaftern immer noch die Möglichkeit verbleibt, die Anteilsausgabe an die Bezugsberechtigten faktisch (zumindest bis zum gerichtlichen Einschreiten) zu blockieren.

7) (Teilweise) Anonymität der Aktionäre

Bei GmbHs schreibt das Gesetz die Führung einer Gesellschafterliste vor, die für jedermann beim Handelsregister elektronisch einsehbar ist. Bei der Aktiengesellschaft führt lediglich die Gesellschaft selbst ein Aktienregister, das jedoch nicht öffentlich ist.

Einschränkungen dieser Anonymität ergeben sich allerdings aus den Publizitätspflichten nach § 20 Abs. 6 (siehe meinen Blogbeitrag hier) sowie aus der Pflicht des Vorstands zur Offenlegung der wirtschaftlich Berechtigten (das ist jeder Aktionär, der mehr als 25% der Kapital- oder Stimmrechte kontrolliert) im Transparenzregister (§ 20 Geldwäschegesetz).

Weitere Durchbrechungen der Anonymität ergeben sich etwa bei Kapitalerhöhungen unter Ausgabe neuer Aktien, denn in diesem Fall hat der Vorstand eine Liste der Zeichner neuer Aktien an das Handelsregister zu übermitteln, die ebenfalls öffentlich einsehbar ist (wem die Anonymität hier wichtig ist, muss einen Treuhänder einschalten). Gleiches gilt für die Gründungsaktionäre, die ebenfalls in den öffentlich einsehbaren Gründungsurkunden ersichtlich sind.

8) Verkehrsfähigkeit der Beteiligung (Fungibilität)

Aktien sind grundsätzlich durch formlose Abtretungserklärung übertragbar (bei verbrieften Namensaktien alternativ durch Indossament, bei Inhaberaktien durch Übereignung der Urkunde). Die Übertragung kann sofort wirksam ausgestaltet werden und hängt auch nicht von der Umschreibung im Aktienregister der Gesellschaft ab. Aktien sind daher in hohem Maße verkehrsfähig.

Ganz anders stellt sich die Situation bei einer GmbH dar – hier ist es erklärtes Ziel des (historischen) Gesetzgebers, den spekulativen Handel mit Gesellschaftsbeteiligungen einzuschränken. Daher bedarf sowohl die Vereinbarung über den Verkauf von GmbH-Geschäftsanteilen als auch die eigentliche Übertragung der notariellen Beurkundung.

Insbesondere bei hohen Beteiligungswerten fallen die Transaktionskosten bei Aktiengesellschaften daher weitaus geringer aus (die Notarkosten für eine GmbH-Anteilsübertragung können bei entsprechenden Werten schnell im fünfstelligen Bereich liegen). Auch müssen bei Aktiengesellschaften Gesellschaftervereinbarungen, die üblicherweise zu Anteilsübertragungen unter bestimmten Bedingungen verpflichten, nicht notariell beurkundet werden, was ebenfalls zu erheblichen Kosteneinsparungen führen kann. Natürlich kommt man dann aber auch nicht in den Genuss des hohen Beweiswerts einer notariellen Urkunde.

9) Höherer Gründungsaufwand bei Aktiengesellschaften

Sowohl die Gründung einer GmbH als auch die Gründung einer Aktiengesellschaft erfolgt durch notariell zu beurkundenden Gründungsakt. Bei der GmbH gilt ein Mindest-Stammkapital von EUR 25.000, von dem zunächst mindestens die Hälfte einzuzahlen ist. Bei der Aktiengesellschaft beträgt das Mindest-Grundkapital EUR 50.000, das jedoch zunächst nur zu einem Viertel aufgebracht werden muss (also wie bei der GmbH in Höhe von EUR 12.500).

Die Gründung einer Aktiengesellschaft ist allerdings mit deutlich mehr Formalitäten verbunden, da Gründungsberichte und Prüfberichte zu erstellen sind. Unter den Voraussetzungen des § 33 Abs. 2 AktG (z.B. wenn, wie wohl häufig, ein Vorstands- oder Aufsichtsratsmitglied zu den Gründern gehört) ist ein externer Gründungsprüfer zu beauftragen, was den Gründungsaufwand nochmals erhöht. Bei bestimmten Umstrukturierungsmaßnahmen innerhalb der ersten zwei Jahre nach Gründung, ist zudem eine erneute Prüfung vorzunehmen (es liegt dann eine sog. Nachgründung vor, § 52 AktG).

Nicht zu vergessen ist außerdem, dass eine GmbH von einer einzigen Person gegründet und betrieben werden kann, während bei der Aktiengesellschaft immer mindestens vier Personen benötigt werden (ein Vorstandsmitglied und drei Aufsichtsratsmitglieder).

10) Sozialversicherungspflicht von Geschäftsleitern

Häufig ist es ein Anliegen der Unternehmensgründer, als Geschäftsleiter nicht der Sozialversicherungspflicht zu unterliegen. Bei der GmbH ist für die Bestimmung der Sozialversicherungspflicht die Einzelfallbeurteilung erforderlich, ob der Geschäftsführer in Anbetracht seiner konkreten Einflussmöglichkeiten auf eventuelle Weisungen als „Beschäftigter“ im Sinne des § 7 Abs. 1 SGB IV anzusehen ist. Bei Geschäftsführern mit einer Minderheitsbeteiligung kann dies zum Teil schwierig zu beurteilen sein. Eine irrtümliche Fehleinstufung der Sozialversicherungspflicht eines Geschäftsführers kommt die Beteiligten später teuer zu stehen (Tipp: Es sollte daher in Zweifelsfällen ein Statusfeststellungsverfahren nach § 7a SGB IV durchgeführt werden).

Vorstandsmitglieder einer Aktiengesellschaft sind hingegen aufgrund ihrer gesetzlich vorgeschriebenen Unabhängigkeit nie als „Beschäftigte“ im Sinne des Sozialrechts anzusehen. Dementsprechend unterliegen sogar Vorstandsmitglieder, die mangels Aktienbesitzes selbst keinerlei Stimmrechte in der Aktiengesellschaft haben, nicht der Sozialversicherungspflicht.

11) Börsenfähigkeit

Die Aktien einer Aktiengesellschaft können zum Handel an einer öffentlichen Wertpapierbörse zugelassen werden. GmbH-Geschäftsanteile sind hingegen nicht börsenfähig.

GmbH versus AG: Zusammenfassung:

Die Entscheidung zwischen GmbH und Aktiengesellschaft erfordert eine individuelle Interessenabwägung. Durch die Kräfteverlagerung weg von den Kapitaleignern hin zu der Geschäftsleitung, eignet sich die Aktiengesellschaft insbesondere für Gesellschaften mit einer Vielzahl von Investoren, deren „Störpotential“ (z.B. durch Ausübung des unbeschränkten Auskunfts- und Einsichtsrechts eines GmbH-Gesellschafters) möglichst limitiert werden soll. Durch die strenge Kapitalbindung und Instrumente wie die Sonderprüfung auf Verlangen einer Minderheit, sind die Investoreninteressen gleichwohl angemessen geschützt.

Da tendenziell bei Gesellschaften mit vielen Anteilseignern auch häufiger Anteilsübertragungen stattfinden werden, kann die Aktiengesellschaft in diesem Szenario ihre Vorteile auch unter dem Gesichtspunkt der formlos wirksamen Aktienübertragung ausspielen.

Durch die Möglichkeit der Schaffung von bedingtem Kapital ist die Aktiengesellschaft ferner prädestiniert für Mitarbeiterbeteiligungsmodelle, Inzentivierungsprogramme für den Vorstand sowie für die Ausgabe von mezzaninen Finanzierungsinstrumenten wie Wandelanleihen.

Als „softer Faktor“ spricht für die Aktiengesellschaft das höhere Prestige im Wirtschaftsverkehr, da die Aktiengesellschaft die typische Form der Großunternehmen ist, was eine gewisse Abfärbungswirkung mit sich bringt.

Dies wird freilich durch einen merklich höheren Verwaltungsaufwand erkauft.

Die Börsenfähigkeit selbst dürfte eher selten den initialen Ausschlag für die Gründung eines Unternehmens als Aktiengesellschaft geben, da der Börsengang typischerweise erst in einem späten Entwicklungsstadium des Unternehmens und nach ausführlicher Vorbereitungsphase erfolgt. Im Zuge dieser Vorbereitung ist meist genug Zeit, eine GmbH in eine Aktiengesellschaft umwandeln.

DIE SONDERFORMEN: UG, SE und KGaA

Neben den typischen Erscheinungsformen GmbH und AG, bieten beide Grundtypen noch Varianten bzw. Abwandlungen:

Variante der GmbH: Die Unternehmergesellschaft

Die Unternehmergesellschaft ist eine Variante der GmbH, die sich nur in wenigen Punkten von der Grundform unterscheidet. Sie ist buchstäblich in einem einzigen Paragrafen geregelt: § 5a GmbHG.

Wichtigster Unterschied ist, dass die UG bereits mit einem Stammkapital von einem Euro gegründet werden kann. Im „Gegenzug“ muss sie im Rechtsverkehr stets den sperrigen Rechtsformzusatz „UG (haftungsbeschränkt“) verwenden – andernfalls droht eine Rechtsscheinhaftung. Die Gründung mit Sacheinlagen (z.B. durch Einbringung eines bestehenden Unternehmens) ist ausgeschlossen.

Der zweite wesentliche Unterschied besteht darin, dass die UG von einem Jahresüberschuss (abzüglich Verlustvortrag) zwingend ein Viertel in eine besondere Rücklage einstellen muss, diesen also insoweit nicht an die Gesellschafter ausschütten darf. Sobald genug Eigenkapital angespart ist, kann das Stammkapital der UG mittels Kapitalerhöhung aus Gesellschaftsmitteln (sog. nominelle Kapitalerhöhung) auf EUR 25.000 angehoben und der Rechtsformzusatz in „GmbH“ geändert werden. Erst nach der Kapitalerhöhung entfällt die Pflicht zur Rücklagenbildung.

Die UG bietet also einen günstigen Einstieg in die Kapitalgesellschaft und erlaubt das Ansparen des GmbH-Mindeststammkapitals. Zu bedenken ist jedoch, dass durch die Wahl der UG dem Wirtschaftsverkehr signalisiert wird, dass die Gründer „nicht einmal“ EUR 12.500 an Startkapital für das Unternehmen aufbringen wollten oder konnten. Da das Stammkapital einer GmbH schließlich durchaus sofort für Unternehmenszwecke ausgegeben werden darf, weckt dies Zweifel an der Ernsthaftigkeit des Vorhabens. Eine UG wird es daher in der Regel schwerer haben, Fremd- und Eigenkapitalgeber zu finden und Verträge mit Großunternehmen zu akquirieren.

Die UG empfiehlt sich daher eher selten für operativ tätige Unternehmen.

Sonderform der Aktiengesellschaft: Die Societas Europaea

Die „Europäische Gesellschaft“ (Societas Europaea – SE) ist eine auf EU-Recht basierende Variante der Aktiengesellschaft, die in grundsätzlich gleicher Form in allen Mitgliedstaaten eingeführt wurde (wenngleich in jedem Mitgliedstaat das jeweilige nationale Aktienrecht auf die SE anwendbar ist – die SE ist also keine einheitliche europäische Rechtsform).

Die SE bietet – neben Image-Vorteilen – zwei signifikante Vorzüge gegenüber der regulären deutschen Aktiengesellschaft:

1) Flexibilität durch Option auf monistisches Leitungssystem

Die SE kann – wie eine reguläre AG – durch einen Vorstand und einen Aufsichtsrat geleitet werden (dualistisches Leitungssystem). Es finden in diesem Fall weitestgehend die Regelungen aus dem Aktiengesetz Anwendung.

Die SE kann jedoch auch mittels Satzungsbestimmung zu einem monistischen Leitungssystem optieren, bei dem das oberste Leitungsorgan ein Verwaltungsrat ist, dessen Mitglieder durch die Hauptversammlung gewählt werden.

Der Verwaltsrat wählt einen Vorsitzenden, dem bei Stimmengleichheit im Verwaltungsrat ein Stichentscheid zukommt.

Der Verwaltungsrat bestellt geschäftsführende Direktoren, die allerdings auch selbst dem Verwaltungsrat angehören können. Der Verwaltungsrat ist gegenüber den geschäftsführenden Direktoren weisungsbefugt.

Es gibt also auch in der monistischen SE zwei Leitungsebenen, die jedoch keiner definitiven Trennung unterliegen. Das monistische Leitungssystem ist insoweit dem Board-System nachgebildet, wie es in angelsächsisch geprägten Rechtsordnungen anzutreffen ist.

Es lassen sich durch dieses System sehr individuelle Gestaltungen verwirklichen, die in der regulären AG nicht möglich sind. Insbesondere kann die Herrschaft über das Unternehmen auf eine einzige Person konzentriert werden, wenn diese zugleich Verwaltungsratsvorsitzender und einziger geschäftsführender Direktor ist (vergleichbar mit einem CEO einer US-amerikanischen Gesellschaft, der zugleich Chairman of the Board ist).

Andererseits kann auch ein „schwacher“ geschäftsführender Direktor ohne Sitz im Verwaltungsrat eingesetzt werden, der sich zwar um das Tagesgeschäft kümmert und für die Gesellschaft zeichnet, sämtliche wesentlichen Geschäftsführungsentscheidungen jedoch dem Verwaltungsrat zugewiesen sind, der dann fortlaufend von seinem Weisungsrecht gegenüber dem geschäftsführenden Direktor Gebrauch macht.

Gerade für Familienunternehmen lassen sich entsprechend maßgeschneiderte Lösungen erzielen.

In jedem Fall erlangen allerdings die Aktionäre in der monistischen SE eine stärkere Position als bei der AG, da sie nicht nur ein Kontrollorgan besetzen (Aufsichtsrat), sondern ein Leitungsorgan mit echter Geschäftsführungskompetenz (Verwaltungsrat).

2) Vermeidung der unternehmerischen Arbeitnehmermitbestimmung

Unternehmen ab 500 bzw. 2.000 Arbeitnehmern müssen einen Aufsichtsrat etablieren, in den Arbeitnehmervertreter entsandt werden (zu den Details siehe schon den entsprechenden Abschnitt in Teil 2 der Artikelserie hier).

Bei der SE gibt es nun jedoch die Besonderheit, dass mit den Arbeitnehmern nach Maßgabe des SE-Beteiligungsgesetzes über die Mitbestimmung verhandelt werden kann. Wird dabei keine Einigung erzielt, so wird der Ist-Zustand in Bezug auf die Mitbestimmung im Aufsichtsrat schlicht eingefroren. Passiert dies vor Erreichen der Schwelle von 500 Arbeitnehmern, bleibt das Unternehmen auch bei späterem Überschreiten der Schwelle mitbestimmungsfrei. Stattdessen wird „nur“ ein sog. SE-Betriebsrat eingesetzt. Die SE ist daher ein häufig eingesetztes Mittel zur Vermeidung der Arbeitnehmermitbestimmung im Aufsichtsrat.

Diesen Vorteilen stehen allerdings auch einige handfeste Hindernisse entgegen:

Das Gründungsverfahren für eine SE ist in vielen Fällen ausgesprochen aufwändig, da diese nur unter Mitwirkung anderer Gesellschaften gegründet werden kann und dabei stets ein mehrstaatliches Element erforderlich ist. Die Gründung erfolgt entweder

- durch Verschmelzung zweier Aktiengesellschaften aus unterschiedlichen europäischen Mitgliedstaaten,

- durch Gründung einer gemeinsamen Holding-Gesellschaft für bestehende (Tochter-)Kapitalgesellschaften in unterschiedlichen Mitgliedstaaten,

- durch Gründung einer gemeinsamen Tochtergesellschaft von Gesellschaften aus unterschiedlichen Mitgliedstaaten, oder

- durch Formwechsel einer bestehenden AG, die bereits seit mindestens zwei Jahren eine Tochtergesellschaft im EU-Ausland hat.

Je nach Ausgangssituation muss also z.B. erst noch eine ausländische Aktiengesellschaft gegründet werden, um diese dann grenzüberschreitend auf eine deutsche Aktiengesellschaft zu verschmelzen und so zur SE zu gelangen. Es sind dann also Rechtsakte in verschiedenen Rechtsordnungen zu konzertieren. Parallel muss das Verhandlungsverfahren mit den Arbeitnehmern durchgeführt werden, was bis zu einem Jahr dauern kann. Das für die SE aufzubringende Grundkapital beträgt mindestens EUR 120.000. Insgesamt handelt es sich also um einen langwierigen und kostspieligen Prozess.

Tipp: Eine für die SE besonders interessante Alternative zur herkömmlichen Gründung ist der Erwerb einer Vorratsgesellschaft von einem professionellen Anbieter (die Kosten hierfür belaufen sich derzeit auf ca. EUR 12.000-15.000 – natürlich plus EUR 120.000 Grundkapital sowie Notar- und Registerkosten). Wenn ein Unternehmen neu gegründet werden soll und die SE die gewünschte Rechtsform ist, ist dies zweifellos der schnellste und unkomplizierteste Weg.

Ein weiteres Hindernis ist der im Vergleich zur Aktiengesellschaft nochmals höhere Beratungsaufwand, der nur von spezialisierten Rechtsanwälten zu leisten ist. Das Recht der SE bestimmt sich aus einer Zusammenschau von SE-Verordnung, SE-Ausführungsgesetz, Aktiengesetz und SE-Beteiligungsgesetz. Für das Gründungsverfahren kommt das deutsche und ggf. das ausländische Umwandlungsrecht hinzu. Da diese Gesetze nicht perfekt aufeinander abgestimmt sind, ergeben sich immer wieder gerichtlich noch nicht geklärte Rechtsfragen, die durch entsprechende anwaltliche Prüfung bestmöglich gehandhabt werden müssen.

Insgesamt ist jedoch festzustellen, dass sich die SE eindeutig auf dem Vormarsch befindet und zahlreiche Unternehmen von den genannten Besonderheiten gegenüber der herkömmlichen Aktiengesellschaft und dem Image-Vorteil („internationaler Touch“) Gebrauch machen wollen. Sie kann aufgrund der größeren Flexibilität durchaus als „die bessere AG“ beschrieben werden.

Lohnen wird sich der Aufwand jedoch in den meisten Fällen nur, wenn tatsächlich eine Aktiengesellschaft mit monistischem Leitungssystem angestrebt wird oder das Unternehmen auf die Arbeitnehmermitbestimmung zusteuert.

Weitere Sonderform der Aktiengesellschaft: Die Kommanditgesellschaft auf Aktien

Auch wenn die Bezeichnung als Kommanditgesellschaft es nicht direkt erkennen lässt: Bei der KGaA handelt es sich um eine Kapitalgesellschaft, nicht um eine Personengesellschaft. Sie ist relativ „schlank“ in den §§ 278 – 290 des Aktiengesetzes geregelt, die jedoch umfassend auf das sonstige Aktienrecht sowie teilweise auf das Recht der Kommanditgesellschaft verweisen.

Ähnlich wie bei der herkömmlichen Kommanditgesellschaft, gibt es mindestens einen für die Gesellschaftsverbindlichkeiten persönlich unbeschränkt haftenden Gesellschafter (Komplementär) sowie mindestens einen sog. Kommanditaktionär, der nur auf seine Einlage haftet (anders als bei der KG besteht allerdings auch insofern keine Außenhaftung). Das Grundkapital beträgt, wie bei der AG, mindestens EUR 50.000.

Die KGaA-Komplementäre führen – entsprechend den Komplementären einer KG und dem Vorstand der AG – die Geschäfte und vertreten die Gesellschaft nach außen. Sie müssen keine Einlage auf das Grundkapital leisten, wenn sie nicht zugleich Kommanditaktionäre sind. Ihnen können aber eine Sondereinlagepflicht sowie ein Gewinnanspruch in der Satzung eingeräumt werden. Hierbei besteht die Besonderheit, dass dieser nach den Besteuerungsgrundsätzen eines Personengesellschafters besteuert wird (Einkünfte aus Gewerbebetrieb). In Einzelfällen kann dadurch besonderen steuerlichen Gestaltungsanforderungen Rechnung getragen werden.

Da in der Regel keine natürliche Person unbeschränkt haften möchte, ist der persönlich haftende Gesellschafter meist eine Kapitalgesellschaft (der Rechtsformzusatz lautet dann entsprechend z.B. GmbH & Co. KGaA). Wie bei der GmbH & Co. KG sind somit also zwei Gesellschaften zu gründen und zu verwalten, deren interne Organisation miteinander verzahnt werden muss, was den Aufwand insgesamt deutlich erhöht.

Auch die KGaA hat zwingend einen Aufsichtsrat, dessen Kompetenzen sich jedoch von dem einer AG unterscheiden. Der wesentliche Unterschied: Während der AG-Aufsichtsrat die Vorstandsmitglieder bestellt, hat der KGaA-Aufsichtsrat keine entsprechende Kompetenz. Die Komplementäre werden vielmehr in der Satzung bestimmt – ihre Position ist somit „zementiert“. Ohne ihre Zustimmung kann die Satzung auch nicht geändert werden, selbst wenn sämtliche Kommanditaktionäre dies in der Hauptversammlung beschließen. (Wie bei einer Personengesellschaft, können die Komplementäre nur aus wichtigem Grund aus der Gesellschaft ausgeschlossen werden.)

Und genau hier liegt auch das besondere Alleinstellungsmerkmal der KGaA gegenüber anderen Aktiengesellschaften: Die Komplementäre als Unternehmensleiter können von den Aktionären nicht – auch nicht vermittelt durch den Aufsichtsrat – entfernt werden. Dies macht die Rechtsform interessant für Unternehmen, die viel Eigenkapital – insbesondere über die Börse – aufnehmen wollen, ohne von einer feindlichen Übernahme bedroht zu sein. Die KGaA gilt aufgrund der nicht austauschbaren Führung als „übernahmeresistent“, da selbst bei einem Erwerb von mehr als 50% der Aktien keine entsprechende Herrschaftsmacht des Erwerbers besteht. Wohl aus diesem Grund sind durchaus auch einige DAX-Unternehmen als KGaA strukturiert.

Im Gegensatz zur AG besteht bei der KGaA grundsätzlich Freiheit bei der Satzungsgestaltung. Diese Satzungsfreiheit erlaubt interessante Gestaltungen. Anders als zuvor beschrieben, ist etwa auch die Einräumung sehr weitreichender Hauptversammlungskompetenzen möglich, einschließlich eines Weisungsrechts gegenüber den Komplementären. Dies wäre bei der AG ausgeschlossen. Jenseits der Zielsetzung der Übernahmeresistenz, lassen sich also auch gänzlich andere Gestaltungsziele erreichen. Die Fälle, in denen diese Ziele aber nicht einfacher durch eine andere Gesellschaftsform realisierbar sind, sind sehr selten und hoch individuell.

Aus diesem Grund fristet die KGaA seit jeher ein Nischendasein: In ganz Deutschland gibt es nur einige hundert Gesellschaften dieser Rechtsform. Dies bedingt einen Mangel an Rechtsprechung und Fachliteratur, weshalb es immer noch zahlreiche ungeklärte Rechtsfragen zur KGaA gibt und auch Anwälte aus Vorsichtsgründen nur selten zu dieser Variante der Aktiengesellschaft raten.

Die KGaA ist ein Spezialwerkzeug für ungewöhnliche Fallkonstellationen.

Schlussbetrachtung

Dies schließt den Leitfaden zur Rechtsformwahl für eine Unternehmensgründung ab.

Durch den aufgezeigten Entscheidungsweg – erst die Wahl zwischen Personengesellschaft und Kapitalgesellschaft, anschließend ggf. zwischen GmbH und Aktiengesellschaft – wird dieses komplexe Thema für die allermeisten Fälle handhabbar.

Meist wird die Rechtsformwahl mit dem einen oder anderen Kompromiss einhergehen. Die im Zuge der Artikelserie aufgezeigten Unterschiede zwischen den Gesellschaftsformen können aber herangezogen werden, um ein gewichtetes Scoring der entscheidungserheblichen Faktoren vorzunehmen und so festzustellen, welche Form die meisten Vorteile für den individuellen Fall vereint, ohne eventuelle K.O.-Kriterien zu erfüllen. Gerne unterstütze ich Sie bei diesem Prozess.

Bei alldem sollte im Hinterkopf behalten werden, dass das Umwandlungsrecht auch einen späteren Wechsel der Rechtsform ermöglicht. Besonders einfach (vor allem in steuerlicher Hinsicht) funktioniert dies von einer Kapitalgesellschaftsform in eine andere. In jedem Fall sollte alle paar Jahre geprüft werden, ob die aktuelle Rechtsform noch den derzeitigen und absehbaren Anforderungen entspricht.

Als wirtschaftsrechtlich spezialisierter Rechtsanwalt habe ich umfassende Erfahrung mit der Gründung und Betreuung von GmbHs und Aktiengesellschaften – einschließlich der Societas Europaea. Sie haben Fragen hierzu? Schreiben Sie mir eine Nachricht.